Tổng quan thị trường:

+Sau thời gian giằng co đầu phiên, áp lực bán khiến thị trường không thể duy trì đà tăng và giảm về dưới tham chiếu. Mặc dù có nỗ lực hồi phục vào cuối phiên, thị trường vẫn chìm trong sắc đỏ khi đóng cửa. Kết phiên, VN-Index giảm 6,26 điểm (tương đương 0,49%) đạt mức 1.284 điểm. Tổng khối lượng khớp lệnh trên HSX đạt hơn 859 triệu cổ phiếu, tăng hơn 10% so với phiên trước và đạt 22.276 tỷ đồng về giá trị.

+Phiên hôm nay ghi nhận 146 mã tăng và 301 mã giảm ở sàn HSX. Đà giảm tập trung ở nhóm ngân hàng (EIB, LPB, ACB, VCB, …), bất động sản (VHM, VRE, AGG, NVL, …), xây dựng (FCN, LCG, VCG, HHV, …), thủy sản (ASM, ANV, CMX, IDI, …). Ở chiều ngược, nhóm chứng khoán (VCI, AGR, BSI, SHS, …) và một số cổ phiếu nhóm ngành riêng lẻ vẫn giữ được sắc xanh cho thị trường như LHG, FPT, POW, HAH, PLX, …

+Khối ngoại tiếp tục bán ròng với giá trị lên đến hơn 1.845 tỷ đồng, tập trung bán ròng ở các mã như FPT (-260 tỷ đồng), VHM (-214 tỷ đồng), HPG (-204 tỷ đồng), … Ở chiều ngược lại, tập trung mua ròng ở các mã như PLX (+71 tỷ đồng), HAH (+49 tỷ đồng), SAB (+30 tỷ đồng), …

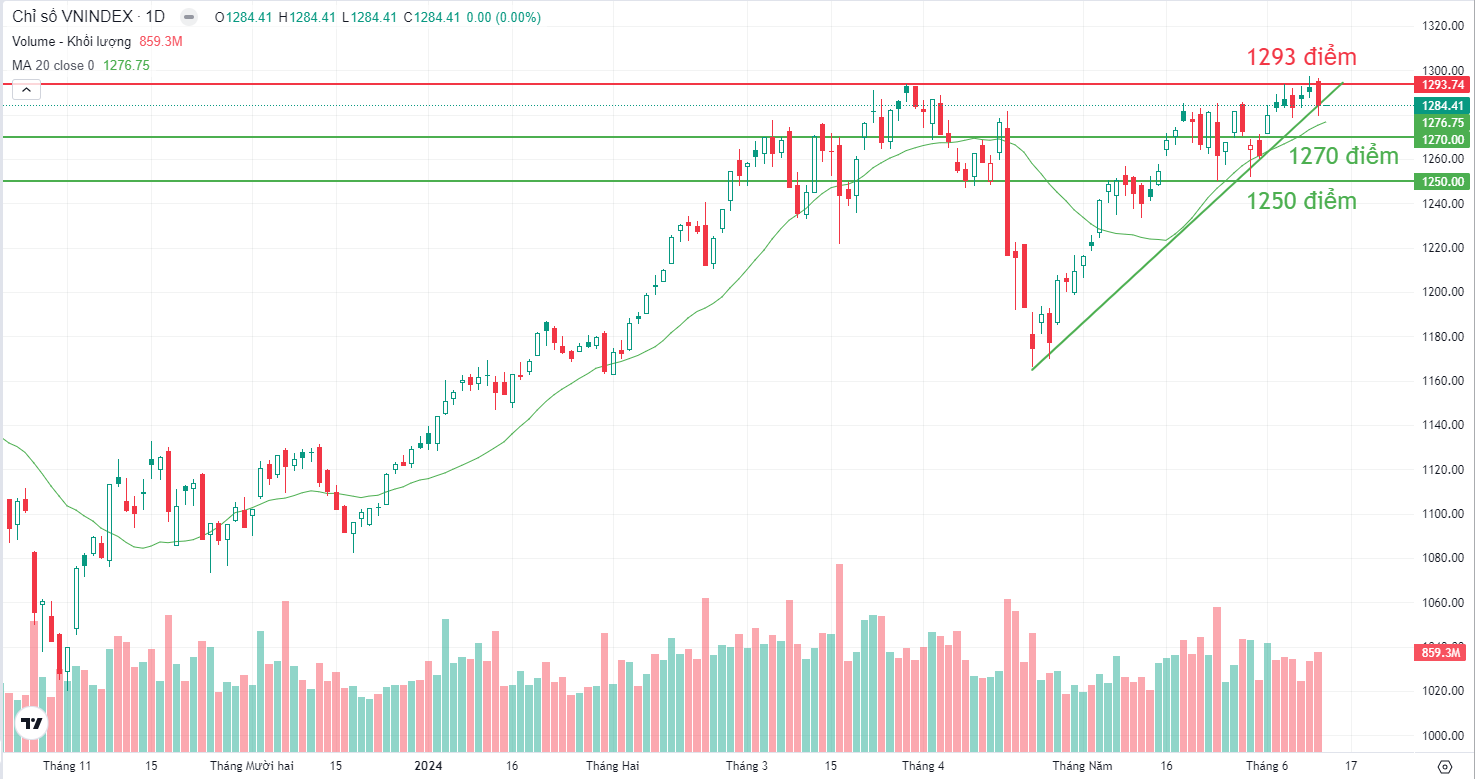

Đồ thị kỹ thuật VNINDEX ngày 11/6

Nhận định:

+Áp lực bán tăng mạnh ở nhóm bất động sản, VNINDEX chạm hỗ trợ kênh giá tăng và có xu hướng kiểm định lại vùng MA20 (1275 điểm). Nếu VNINDEX giữ được vùng 1275 điểm thì VNINDEX sẽ bật tăng trở lại với sự dẫn dắt của nhóm bất động sản và đầu tư công.

+Nhóm bất động sản, đầu tư công đang hấp thụ những thông tin xấu và có thể tạo ra nhịp rũ bỏ trong ngắn hạn. Các cổ phiếu cần quan tâm nhóm BĐS ( VHM, NVL, DIG, KDH, NLG,…) và đầu tư công ( CII, HHV, VCG…)

+FED công bố lãi suất tháng 6 vào lúc 19h30 ngày hôm nay, dự báo tiếp tục giữ nguyên lãi suất.

Chiến lược:

+Nhịp điều chỉnh giữ được xu hướng tăng và cơ hội mở vị thế mới với nhóm cổ phiếu BĐS và đầu tư công.

+Quản trị rủi ro khi mở vị thế mới và hạn chế sử dụng margin.

Bài viết chỉ mang tính tham khảo không phải khuyến nghị đầu tư.

Chúc nhà đầu tư phiên giao dịch thành công.